文| 路见财经

2018年1月,苏宁云商更名苏宁易购,拉开了苏宁转型大戏——从一家偏重于线上的零售平台,转型为一家全渠道、全品类零售商。

时隔两年,苏宁易购的转型之路究竟如何呢?

日前,苏宁易购公布了2019年年报。从年报来看,家乐福中国的并表或掩盖了苏宁易购线下业务的负增长,同时苏宁线上业务依旧在不断上涨,但增速低于竞争对手。这就意味着,苏宁易购全渠道、全品类零售商的故事,并不是一个完整的商业故事,他依旧偏重于电商,一个市场地位不断下滑的电商。

不得不转:电商业务市场地位不断下滑

苏宁为何要转型,或许这也是苏宁的无奈之举——一方面,与阿里巴巴和京东的差距越来越大,另一方面,随拼多多的快速崛起,使得失去了电商老三的位置。

2017年拼多多GMV为1412亿元,同期苏宁易购线上平台实体商品交易总规模为 1266.96 亿元,虽然略有差距,但还伯仲之间;到了2018年,拼多多GMV已经达到4716亿元,而苏宁易购线上平台实体商品交易总规模为2083.54亿元;2019年,二者差距进一步拉大,拼多多GMV突破1万亿达10066亿元,而苏宁易购线上平台实体商品交易总规模为只有2387.53亿元。

被拼多多反超的同时,苏宁易购与京东和阿里巴巴的差距也在不断拉大。2019年苏宁线上平台商品交易规模为14.59%,同期京东GMV为20854亿元,同比增长24.37%;阿里巴巴预计2020财年其GMV将突破1万亿美元,2019财年年这一数字8530亿美元,GMV增长率约为17.23%。

更大的竞争对手实现了更高的增长,这意味着什么?想必苏宁易购一定清楚,如果苏宁易购此时还是一家电商公司,随着市场地位的下滑,市场会给它多少估值呢?

营收假增长真下滑

虽然苏宁拉开了转型大幕,但截止目前这一转型可能并不算成功。

2019年,苏宁易购营收为2692.29亿元,同比增长9.91%;归属于上市公司股东的净利润 98.43 亿元,同比下降26.15%;归母扣非净利润为-57.11亿元,上年同期为-3.59亿元。

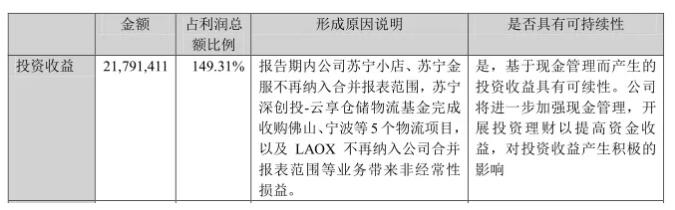

看到这一成绩,可能很多人第一时间会问,苏宁易购归母净利润为何会与归母扣非净利润存在155.54亿元的差异。这主要归功于苏宁易购的投资收益,根据苏宁易购2019年年报,通过苏宁小店、苏宁金服等业务,苏宁易购获得了217.91亿元的投资收益。

事实上,苏宁易购归母扣非净利润为负也不是一年、两年的事情了,自2014年至2019年,苏宁易购归母扣非净利润就已经连续6年为负。所以,苏宁易购2019年归母扣非净利润为负并不是一件让人感到意外的事情。

虽然苏宁易购的归母扣非净利润未负,但营收还在增长,2019年营收为2692.29亿元,同比增长9.91%。考虑到苏宁易购目前正在生鲜、物流等多领域发力。所以,从表面上来看,苏宁易购依旧在讲诉一个以亏损换增长的故事。

不过,如果我们细究苏宁易购的2019年年报,这一故事可能就讲不下去了。

2019 年 9 月末,苏宁易购完成家乐福中国 80%股份的交割,家乐福中国纳入公司合并报表范围。根据苏宁易购披露的信息,2018年家乐福中国营收为299.58亿元,而苏宁易购2018年营收为2449.57亿元。也就是说,苏宁易购与家乐福中国2018年营收之和为2749.15亿元,高于苏宁易购2019年2692.29亿元的营收。

线下业务或全面下滑

那么,为何苏宁易购2019年营收会低于苏宁易购与家乐福中国2018年营收之和呢?

苏宁易购年报显示,2019 年公司实现线上平台商品交易规模为 2387.53 亿元(含税),同比增长 14.59%,其中自营商品销售规模 1584.39 亿元(含税),同比增长 5.77%,开放平台商品交易规模 803.14 亿元(含税),同比增长 37.14%。

所以,营收负增长的原因并不在苏宁易购的线上业务,而在线下。

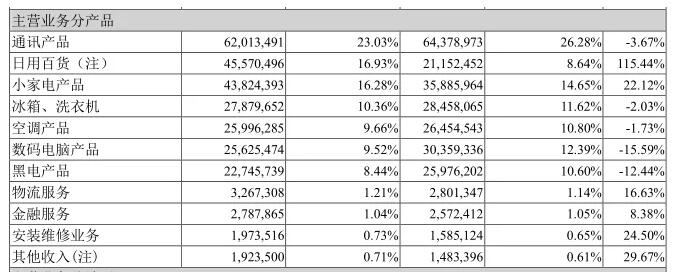

按照主营产品进行分类,在零售业务方面,苏宁易购实现增长的只有2类产品——小家电产品和日用百货产品,其中小家电产品营收从358.86亿元增长至438.24亿元,增量为79.38亿元,增长了22.12%;日用百货产品营收从211.52亿元增长到455.70,增量为244.18亿元,增长了115.44%。

不过,苏宁易购的日用百货产品的营收增长并不全部来自于家乐福,苏宁易购还有苏宁生鲜、红孩子母婴店等业务,2019年苏宁直营的红孩子母婴店销售收入同比增长7.75%。虽然苏宁易购目前已经剥离了苏宁小店,但苏宁小店2018年1到7月的营收只有1.43亿元。所以,考虑到家乐福中国的业务属性,以及2018年299.58亿元的营收,家乐福中国2019年的营收有可能是下降的。

除了家乐福中国,苏宁易购线下家电零售业务营收也可能是下降的。

截至2019年12月31日公司拥有各类自营店面3630家,其中家电 3C 家居生活专业店数量为2307家,苏宁易购直营店 833 家,家乐福超市209家,家乐福便利店24家,红孩子母婴店175家,5者合计3548家。

2019年,苏宁家电 3C 家居生活专业店坪效为14446.91元/平方米,同比下滑7.80%,面积为522.35万平方米,上年同期为530.19万平方米;苏宁易购直营店坪效为15311.34元/平方米,同比下滑9.36%,面积为26.60万平方米,上年同期为51.24万平方米。坪效和面积都在下滑,那么家电 3C 家居生活专业店和苏宁易购直营店的营收大概率也是下滑的。

四不像遭遇估值难题

线下业务拓展不利,线上业务虽然在增长,但增速又不及竞争对手?所以问题来了,苏宁易购到底是一家什么样的公司呢?

从营收构成和业务增长来看,2019年苏宁易购线上自营商品销售规模 1584.39 亿元(含税),同期营收为2692.29亿元,线上自营商品销售规模占营收的比例为54.19%。

这还仅仅只是苏宁易购自营商品的销售收入,还不包括第三方卖家在苏宁易购平台交易产生的营收。另外,苏宁易购线上业务最起码还是在增长的,而线下业务则有可能在下降。所以把苏宁易购定位为一家电商平台似乎更加合理。

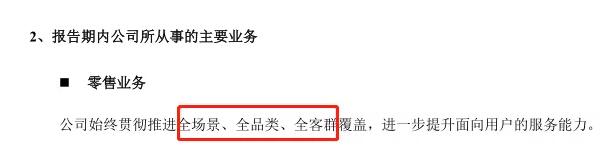

但苏宁易购自己不这么认为,如前文所述,在年报中苏宁易购强调自己是一家全渠道、全品类的零售商。

就算苏宁易购是一家全渠道的零售商吧,毕竟线上自营商品销售规模占营收的比例54.19%,与线下业务收入并没有太大的差距。但是全品类却值得商榷,虽然作为国内商超的代表,家乐福中国的商品品类肯定不少,但是来自苏宁易购来自日用百货的收入还是远低于来自电器3C的收入。

2019年,苏宁易购日用百货产品收入为455.70亿元,同期通讯产品收入为620.13亿元、小家电产品收入为438.24亿元、冰洗产品收入为278.80亿元、空调产品收入为259.96亿元、电脑数码产品收入为256.25亿元、黑电产品收入为227.46亿元,合计为2080.84亿元。所以,苏宁易购来自日用百货产品的收入约占零售收入的17.97%。

苏宁易购这样的收入结构,最终产生了一个的矛盾——苏宁易购宣称自己是一家全渠道、全品类的零售商,但实际上其营收构成可能并不能支撑这一定义。所以最终,资本市场给了苏宁易购很有意思的市值:

2019年,苏宁易购归属母公司股东的权益为879.22亿元,其中商誉为74.78 亿元。截止4月17日收盘,苏宁易购市值为824亿元,略高于减去商誉后苏宁的净资产。

转载、合作请联系QQ:2572656625

您必须 [ 登录 ] 才能发表留言!