文 | 路见财经

如果抛开对公司现金流没有影响的部分折旧费用,你会发现华润微的年报,可能比你看到的要漂亮得多。

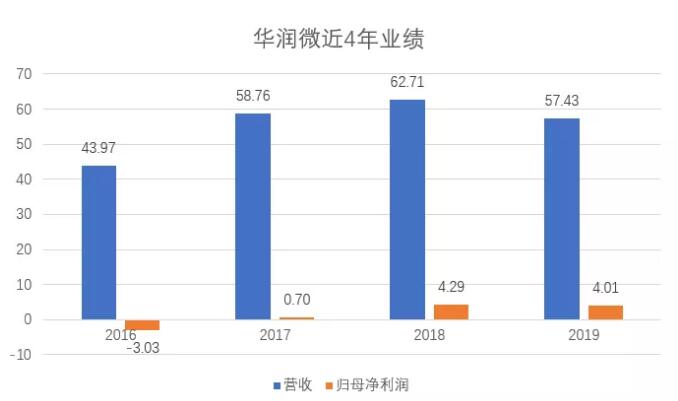

2020年4月24日,华润微发布了2019年年报,报告期内,华润微营收为营收为57.43亿元,同比下滑8.42%;归母净利润为4.01亿元,同比下滑6.68%;截止2020年4月24日收盘,华润微静态市盈率为74.22倍。

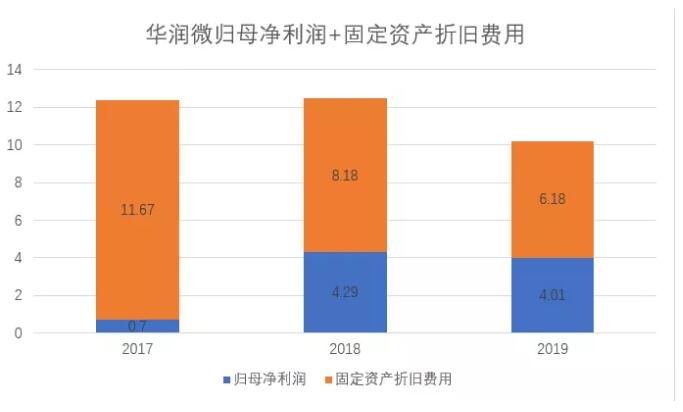

营收和净利润双降,市盈率却不低——此时你的脑海中可能会浮现一家被高估的半导体企业的形象。但实际上,你可能被这些数字欺骗了,因为华润微的归母净利润之所以低,并不是因为他“不赚钱”,而是因为其折旧费用超过了归母净利润。但因为一些特殊的原因,华润微的部分折旧费用可能对其现金流没有影响,所以用归母净利润+固定资产折旧费用来衡量华润微可能更加合适。2017年至2019年,华润微归母净利润+固定资产折旧费用分别为12.37亿元、12.47亿元。

华润微:我国第一大功率器件企业

华润微2019年年报显示,公司是中国领先的拥有芯片设计、晶圆制造、封装测试等全产业链一体化经营能力的半导体企业。

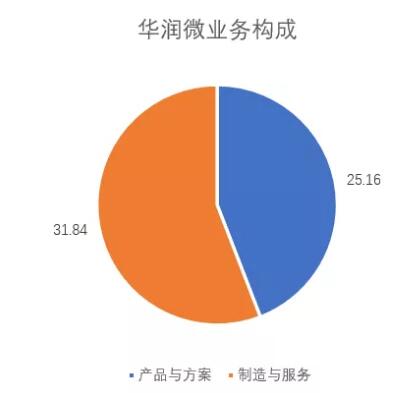

虽然拥有设计、制造、封装、测试等多项业务,但其主要收入来源只有2块,即功率半导体业务和晶圆制造业务。所以华润微将其业务划分为2个板块,以晶圆制造为主的制造与服务板块,以及以功率半导体业务为主的产品与方案板块,2019年这两块业务的营收分别为31.84亿元和25.16亿元。

虽然制造与服务板块营收高于产品与方案板块,但产品与方案板块却贡献了更多的毛利。2019年华润微产品与方案板块毛利率为29.48%,制造与服务板块为17.76%,毛利分别为7.42亿元和5.59亿元。

另外,华润微在功率半导体领域的市场地位也要高于其在晶圆制造领域的市场地位。以 2018 年年度销售额计,华润微是中国规模最大的功率器件企业。但在晶圆制造领域,华润微排名第三,前面还有中芯国际和华虹半导体,而且在营收方面华润微与中芯国际差距较大,2019年中芯国际营收为31.16亿美元,但华润微华润微制造与服务板块同期营收只有31.84亿人民币。

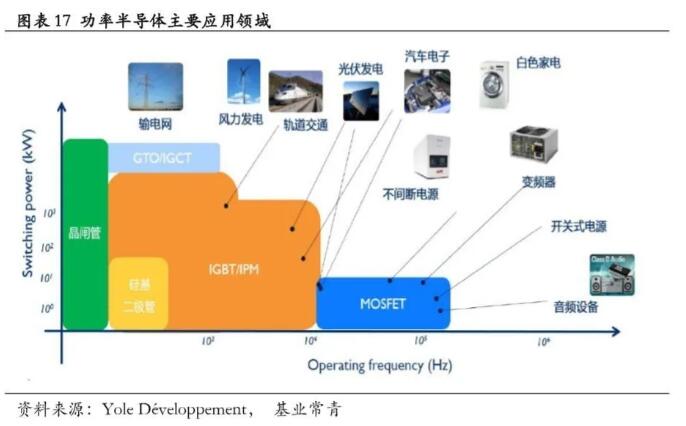

所以,将华润微定位为一家功率半导体企业可能更加合适。在功率半导体领域,华润微的主要产品为MOSFET(金属-氧化物半导体场效应晶体管,功率半导体的一种),是我国最大的MOSFET企业,近年来开始向IGBT(绝缘栅双极型晶体管,功率半导体的一种)领域发展。

提及功率半导体、MOSFET和IGBT,可能绝大多数人都会一头雾水。实际上我们并不需要知道功率半导体、MOSFET和IGBT的具体含义,只需知道他们的大致用途,就能判断其市场前景了。功率半导体是是电子装置的电能转换与电路控制的核心,被广泛应用于移动通讯、消费电子、新能源交通等众多领域。

设备检修与半导体周期致营收暂时下滑

2019年,华润微营收为57.43亿元,同比下滑8.42%;归母净利润为4.01亿元,同比下滑6.68%。

那么华润微的业绩为何下滑?这一下滑是良性的——比如行业整体不景气造成的下滑,还是恶性的——比如产品竞争力不及竞争对手。

从市场数据和华润微的2019年年报来看,其业绩下滑可能存在两大原因——设备检修和半导体周期。

2019年第一季度,华润微营收为11.86亿元,而今年第一季度营收是13.82亿元。华润微表示,公司第一季度由于受春节假期和年度生产线集中检修影响,销售收入占比较小,同时产能利用率的降低削弱了产品毛利。

春节放假是每年都会进行的,而且今年第一季度还有疫情,所以华润微2019年第一季度营收表现不及今年第一季度的更大的原因可能来自于设备检修。

设备检修对半导体制造企业的影响有多大呢?我们不妨参考三星的例子,在2018年3月,三星NAND闪存工厂也曾出现过半小时的停电事故,损坏了5000~6000片晶圆,是三星当月产量的11%,事后预计此次事故造成了500亿韩元(约合3亿元人民币)损失。

说完了设备检修,我们再来看全球半导体行业下行。

华润微作为我国最大的MOSFET 厂商,在国内的主要竞争对手有英飞凌、安森美等国际巨头;在晶圆制造方面,华润微是我国第三大晶圆制造企业,仅次于中芯国际和华虹半导体。

自2018年第二季度开始,全球半导体行业开始出现销售额以及半导体设备出货额的同比增速明显放缓的现象,反映行业已经进入下行周期进入下行周期,这一下行周期持续到了2019年。作为佐证,中芯国际2019年营收为31.16亿美元,同比下滑7.26%;安森美2019年营收为55.18亿美元,同比下滑6.12%。

综上所诉,华润微的营收下滑具有合理性。

目前,华润微已经逐渐摆脱了半导体行业下行带来的影响,2019年1至4季度,华润微营收分别为11.86亿元、14.54亿元、14.92亿元和16.11亿元,呈逐渐上涨趋势;2020年第一季度,华润微营收为13.82亿元,同比上涨16.53%。

毛利率与净利润下滑:设备检修与营收下滑所致

分析完营收下滑,接下来要分析归母净利润下滑了。2019年华润微归母净利润为4.01亿元,同比下滑6.68%,华润微表示利润下滑主要系公司销售收入和毛利率均下滑的影响所致。

与营收下滑的原因不同,华润微毛利率下滑与半导体行业不景气无关,而与设备检修有关。

2019年华润微毛利率为22.84%,2018年为25.20%。分析财报后,我们发现华润微的毛利率下滑主要出现在2019年第一季度,2019年1至4季度,华润微毛利率分别为16.20%、24.34%、25.38%、24.02%。根据前文,基本可以确定,华润微华润微毛利率下滑的原因是设备检修。

营收和毛利率同时下滑会产生另外一个问题。2019年,华润微营收同比下滑8.42%,同时销售毛利率从25.20%下滑至22.84%。按照一般规律,华润微归母净利润下滑幅度应该会超过营收下滑幅度,但实际情况并不是这样,归母净利润只下滑了6.68%,这是为什么呢?

原因在于运营成本。2019年,虽然华润微因为检修等原因,维护、动力成本等有所上升,但折旧费用(备份设备折旧年限到期)以及采购成本(通过对硅片等主要原材料的集中采购及统一商务谈判,降低采购单价)的下降抵消了这一上升。最终2019年华润微运营成本为43.92亿元,比2018年减少6.14%,小于营收下滑幅度(8.42%)。不要小看这2个百分点的不同,考虑到其巨大的基数,其最终对成本的影响在9000万元左右,这最终导致归母净利润下滑幅度小于营收下滑幅度。

折旧费用掩盖真实利润:被低估的赚钱能力

市盈率是投资者最常用的估值方法之一,截止2020年4月24日收盘,华润微静态市盈率为74.22倍。这一市盈率,即使是在估值偏高的A股半导体板块也位居前列,在A股所有51只半导体概念股(申万行业类)中位列第7。

那么华润微当前的市值是高是低?

在对华润微的估值中,我们可能需要引入另外一个指标——息税折旧及摊销前利润,即EBITDA(税前净利润+利息+折旧+摊销=EBITDA)。

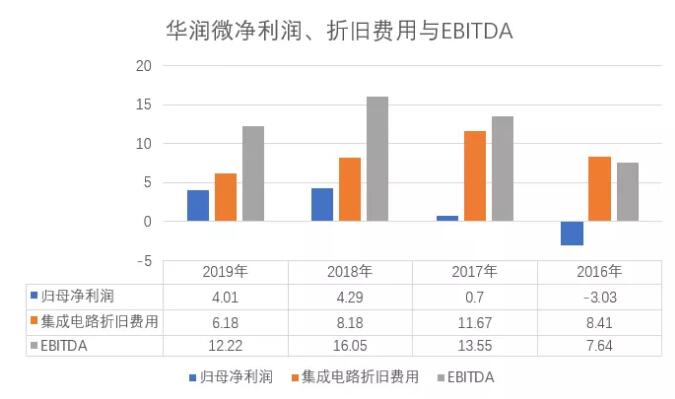

华润微招股书显示,2016年至2018年,华润微EBITDA分别为7.64亿元、13.55亿元、16.05亿元。华润微2019年年报并没有公布该年度的EBITDA,东方财富Choice估算后约为12.22亿元。同期,华润微的归母净利润分别为-3.03亿元、0.70亿元、4.29亿元、4.01亿元。

那么为何华润微的归母净利润与EBITDA会存在如此大的差异呢?答案在于折旧费用。

2016年至2019年,华润微固定资产折旧、油气资产折耗、生产性生物资产折旧合计为9.06亿元、13.09亿元、9.15亿元、6.62亿元,其中绝大部分为和集成电路有关的固定资产折旧费用,当期分别为8.41亿元、11.67亿元、8.18亿元、6.18亿元。

需要特别注意的是,华润微电子的折旧费用和其他公司的折旧费用大不一样——它对公司现金流的影响较小。

2017年度,华润微固定资产折旧费用大幅增加,从2016年的8.41亿元增长至11.67亿元。华润微表示,主要原因系公司 2017 年收购重庆华微所致。

但是这次“收购”,华润微其实是没有花钱的。华润微表示,根据《关于中航(重庆)微电子有限公司国有股权无偿划转有关问题的批复》,自 2017 年 1 月 1 日起,中航电子所持重庆华微 52.41%股权被无偿划转给华微控股。

自2018 年起,因部分产线设备的折旧年限到期,华润微的固定资产折旧费用逐渐下降,到了2019年只有6.18亿元,较2017年的11.67亿元下降了47.04%。

但需要指出的是,从2021年开始,华润微的折旧费用可能会重新上升。

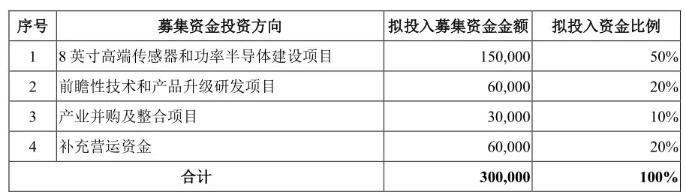

根据招股书,华润微本次上市拟募集资金30亿元(2020年第一季度,华润微筹资活动产生的现金净流量为36.76亿元,实际上华润微超募了),主要用于8英寸高端传感器和功率半导体建设项目和前瞻性技术和产品升级研发项目。

8英寸高端传感器和功率半导体建设项目总投资额为人民币 23.11亿元,拟投入募投资金为15.00亿元,项目自 2018 年 9 月启动,计划周期为 2.75 年;前瞻性技术和产品升级研发项目从寻找相关标的至完成收购计划周期为 3 年,拟投入募投资金为6亿元,项目时间周期的起算时间为 2019年 5 月 16日。

按照计划,上述两个项目将分别在2021年和2022年建成,所以自2021年开始,华润微的折旧费用可能会重新上升。但上述两个项目的资金来源,绝大部分都是华润微今年上市募集而来的资金,这部分资金是不用还的。

所以,在未来几年,尽管华润微依旧可能会计提大额的折旧费用,但华润微新增的折旧费用与普通的折旧费用是有本质的不同的——它不会对公司的现金流造成不利影响。

综上所诉,用净利润来衡量华润微当前及未来一定时间的盈利能力可能并不合适,它既不能体现华润微一年到底赚了多少钱,也不能体现华润微的现金流变化情况。更为合适的可能是归母净利润+固定资产折旧费用。2017年至2019年,华润微归母净利润+固定资产折旧费用分别为12.37亿元、12.47亿元、10.19亿元。如果以这一数字来衡量华润微当前436亿元的市值,华润微的市盈率还会高么?

成长中的龙头:国产替代和行业发展带来新增长

如前文所述,将华润微定位为一家功率半导体企业可能更加合适。那么在功率半导体领域,华润微的市场前景如何呢?

从当前市场情况来看,华润微功率半导体业务业务发展的核心逻辑,主要基于3个方面,MOSFET领域的国产替代、IGBT业务的发展和行业的整体发展。

HIS数据显示,中国是全球最大的功率半导体消费国,2018 年市场需求规模达到 138 亿美元,增速为9.5%,占全球需求比例高达 35%。预计未来中国功率半导体将继续保持较高速度增长,2021 年市场规模有望达到 159 亿美元,年化增速达 4.8%。

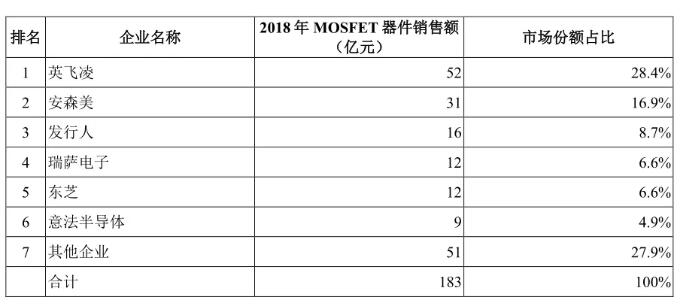

国产替代方面,虽然华润微是国内营业收入最大、产品系列最全的MOSFET 厂商。但是其MOSFET产品在国内市场的占有率依旧较低,根据 IHS Markit 的统计,以销售额计,华润微在中国 MOSFET 市场中排名第三,市场份额只有8.7%,但与前2名的英飞凌和安森美差距较大,前2者市场份额分别为28.4%和16.9%。

IGBT领域,华润微2019年年报显示,公司在 IGBT产品进入工业控制领域,并被批量采用,IGBT 产品的销售额同比提升 45%。

不过,功率半导体市场虽好,但还有一个问题需要解决——华润微为什么能在这个高速增长的市场脱颖而出?

作为一个高科技行业,对企业市场地位影响最大的无疑是技术实力了。我们不是行业功率半导体行业的专业人士,无法从专业角度比较我国功率半导体企业的技术实力。但我们可以从研发费用入手,间接比较这些公司的技术实力。

2018年,以销售额计,我国前三大功率半导体企业分别为华润微、扬杰科技和华微电子,这三家企业的销售额也比较接近,分别为21.7亿元、18.5亿元和17.1亿元。

不过,与销售额之间的差距相比,扬杰科技、华微电子与华润微的研发费用的差距却很大。

2018年,华润微的研发费用为4.50亿元,扬杰科技、华微电子分别为9628.23万元、3681.55万元。考虑到华润微还有晶圆制造业务,所以比较研发费用之间的差距可能不太合适,所以我们不妨比较研发费用率,2018年华润微、扬杰科技、华微电子的营收分别为62.71亿元、18.52、17.09亿元,研发费用率分别为7.18%、5.18%、2.17%。虽然差距没有研发费用的差距那么悬殊,但华润微还是位列第一。

所以,在我国的功率半导体企业中,我们应该看好谁可能并不是一个难以回答的问题。

转载、合作请联系QQ:2572656625

您必须 [ 登录 ] 才能发表留言!