中信博(688408)发布澄清公告:近日关注到有媒体在网络发布题为《这科创板公司上市一年扣非净利润下降 92%,固定资产周转率异常高于同行可比公司》及《疑点重重!一桩内幕交易案 牵出一段隐秘关系 58 家上市公司业绩“变脸”另有玄机?》的文章。公司第一 时间关注到上述报道并立即展开了认真核实,为了避免对投资者造成误导,现予以澄清说明。

针对报道中提及的主要问题,澄清如下:

(一)关于业绩、毛利下滑的情况

新闻报道:

对于业绩变脸、毛利率下降的原因,中信博在近期的一则《关于市场传闻的 澄清公告》中,解释为“钢材等原材料价格上涨,物流费用增加等因素导致公司 单位成本增加。”

但据其 2020 年 7 月 28 日披露的《发行注册环节反馈意见落实函之回复公告》, 中信博回复监管层关于“主要材料价格上涨对毛利率的具体影响”的提问时称, “由于公司销售策略调整、销售结构及销售区域持续优化,使得公司在钢材上升 情况下,毛利率仍保持上升。”

为何 IPO 阶段就可以凭借“策略调整”、“机构优化”抵御成本上涨压力, 一上市却丧失了这种“超能力”呢?

公司核实情况如下:

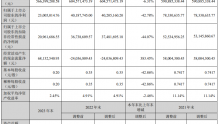

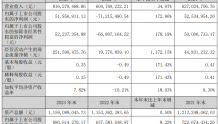

2021 年,公司业绩及毛利下降主要由于以下几个原因:

2021 年,光伏行业供应链失衡,原材料、物流成本高涨,公司基于长期战 略规划导致管理成本、研发费用增加等因素是影响公司 1-9 月份业绩下滑的主要 原因,与同行业公司光伏支架业务模块变动趋势基本一致,销售规模和毛利率都 处于下降趋势。

1、收入方面:2021 年前三季度公司收入同期下降 6.84%,受疫情、组件价 格大幅上涨影响,2021 年光伏行业集中地面电站项目开工率同比走低。因前三 季度国外数据无第三方权威机构统计,根据国家能源局数据,2021 年 1-9 月, 国内集中式地面电站装机量 9.15GW,比 2020 年同期降低 8.86%。公司境内项目销 售收入同比下降 6.89%,低于国内集中式电站装机量降低幅度;

2、毛利方面: 钢材等原材料价格上涨、物流费用增加等因素导致公司单位 成本增加。公司 2021 年 1-9 月营业毛利率比 2020 年同期下降 9.73 个百分点; 2021 年支架行业市场环境与 2020 年差异较大,由于 2021 年集中式电站开工规 模走低,市场竞争呈现白热化,公司为了进一步巩固市场占有率,未将钢材价格 上涨部分完全转嫁给客户;

3、期间费用增长:根据公司长期战略部署的规划,加大了战略成本及机会 成本投入,主要为发展 BIPV、跟踪支架等业务模块,搭建梯队建设,储备管理 人员,导致管理费用比上年同期增加 33.23%;并不断持续研发创新,研发费用 方面也比上年同期增加 18.65%。

(二)关于印度市场销售收入变化的情况

新闻报道:

对于 2017 年还占境外销售收入 86.54%(达 3.73 亿元)的印度市场,为何在 2018、2019 年大幅萎缩至几近消失,在 IPO 首轮问询回复中,中信博对此解释 称,“2018 年度,公司在完成印度订单后,考虑到印度地区客户价格敏感度较 高、市场竞争较激烈,出于战略调整考虑,未再承接新的印度订单”。

曾经被嫌弃的印度客户 Adani,却又在 2020 年重回中信博前五大客户名单, 当年就以4.22亿元跻身公司第二大客户,今年半年报更是以2.14亿元位居榜首。

当年不赚钱的客户,何以突然变身香饽饽?

公司核实情况如下:

1、公司在《招股说明书》已进行了相关事项的表述:

“2017 年度,公司境外客户、境外项目均集中在印度地区,主要由于公司 在参与国际竞争的初期,通过进入门槛较低的印度市场积累国际经营经验、提升 国际知名度,承接了 ADANI、RENEW、TATA、ACME 等知名印度客户的订单,使得 当期来源于印度的收入比例较高;

2018 年度,公司在完成印度订单后,考虑到 印度地区客户价格敏感度较高、市场竞争较激烈,出于战略调整考虑,未再承接 新的印度订单,印度地区收入出现大幅下降。 2018 年度,随着公司国际经营能力提升、国际竞争力进一步增强,接连承 接了 Biosar 256.48MW 澳大利亚项目、Bester144MW 墨西哥项目以及国内外客户 的越南、马来西亚、西班牙、日本、哈萨克斯坦等地电站项目,国外项目和国外 客户不再集中于印度地区。

2019 年度,随着境外新增装机需求增加,公司依靠已经积累的资源、渠道 实现了较多的海外收入,所服务项目遍及墨西哥、越南、澳大利亚、哈萨克斯坦、 阿曼、巴西等多个国家或地区,公司已经成为具备较强国际竞争力的光伏支架行 业企业”。

同时,2018 年随着公司国际经营能力提升、国际竞争力进一步增强。在综 合考虑公司产能及市场需求的前提下,优先选择海外跟踪支架优质市场,弱化固 定支架海外销售。也是公司基于战略调整考虑。

2020 年,公司重要战略客户 Adani 对其项目开始选用跟踪支架,这与公司 产品战略相契合。因此,公司通过市场竞争获取了该客户订单,同时公司与该客 户开展股权合作,在印度共同投资建厂,以更有利地开拓印度跟踪支架市场。

(三)白水项目情况

新闻报道:

中广核渭南白水项目招标时中信博“亏本”中标的情况

公司核实情况如下:

公司投标非最低价中标,处于标段中游,公司报价符合行业价格 水平。同时该报价符合公司产品毛利率期望,并非亏损订单。

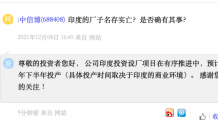

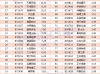

(四)关于公司固定资产周转率的情况

新闻报道:

中信博作为制造企业,其固定资产状况自然受到关注。然而,对比同行上市 公司,其固定资产周转率远超同行。

参照同行上市公司——清源股份、爱康科技和振江股份,对比固定资产周转率:

而固定资产 3.69 亿元中,主要是房屋建筑物。其中最为关键的机器设备, 仅 7000 余万元。中信博以 7000 余万元的固定资产就撑起了 30 亿的年收入,公 司的科创属性、产品的创新能力究竟几何?远超同行资产使用效率,背后的原因 又是什么?

公司核实情况如下:

1、主要生产设备情况

中信博的支架生产设备采用自动化较高的生产线(由钢材通过传送带自动引 导,并形成自动成型、锯断、打孔、打包一体化生产),该生产设备由中信博主 导设计并进行定制加工,因此设备采购成本不高,但具有很高的生产效率。所以, 虽然公司有较高产能,但设备价格并不高。

中信博主营业务为光伏支架,媒体列式的三家上市公司业 务范围多样,支架业务并不都占主导地位。支架业务可对比营收及销售占比差异 较大,用“固定资产周转率=营业收入/固定资产平均值”公式,类比出各公司间 的固定资产周转率会有较大误差。同时,因业务模块及占比不一致,所以固定资 产的结构有差异,因此固定资产的构成本身没有可比性。

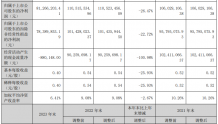

(五)关于大额赊销及现金流的情况

新闻报道:

无论是上市前的业绩持续增长,还是上市后一年就变脸。中信博的收入中从 来都不缺赊销的贡献。持续增加、大额的应收款项,为公司贡献了收入、利润, 但也埋下了包袱。

一方面,应收账款账龄持续增加,收回款项的难度也持续加大。

另一方面,在大额赊销的前提下,加之采购环节的压力,经营活动净现金流 持续为负;

公司核实情况如下:

(1)公司的销售信用政策是跟行业特征相符合的,一般采用预付款、到货 款、验收款、质保款的付款方式。在综合市场情况、客户的需求、客户信用级别 等因素情况下,我司会与客户协商确定合同付款条件。且我司销售产品采取预收 部分货款的方式,2021 年前三季度预收的货款较年初增长约 292.89%。(详见 2021 年第三季度报告资产负债表中的合同负债)。公司采用保守的坏账准备计 提方法,因此坏账准备计提金额较高,但坏账准备不等于坏账损失。2018-2020 年,公司的坏账损失率分别为 9.38%、1.06%、2.20%,成逐年下降趋势。2021 年 1-9 月,公司尚未发生坏账损失,收回款项的难度并未如报道所述持续加大。

(2)经营性现金流情况 2021 年二季度以来,钢材价格快速上涨,公司为了控制钢材价格上涨成本, 采取了钢材备货的策略,这导致了公司第二三季度经营性现金流为负。目前,钢 材价格趋于稳定,预计公司后续经营性现金流会得到改善。

您必须 [ 登录 ] 才能发表留言!