亏损和亏损是有区别,有的公司亏损后就一蹶不振,再也回不到盈利的轨道上去,而有些公司的亏损是战略性,是为了未来更好的发展。

连亏3年的新三板创新层企业领航科技(831706)明显属于后者。

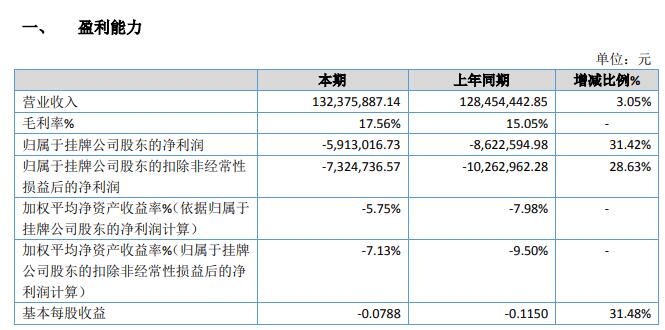

近日,领航科技公布2019年财报,营收1.32亿元,增长3.05%;亏损600万元,比上一年少亏损了260万元左右。

虽然仍然在亏损,但领航科技去年的各项经营指标全面向好:毛利率增加2.5个百分点、经营活动产生的现金流净额由负转正、存货周转率提高0.9个百分点。

对领航科技来说,更大的利好是,在高端新型粉体材料市场,公司研发的熔融型球形硅微粉研发项目取得重要进展,有望在下半年量产,一举打破国外封锁方,填补国内空白。

前几年战略性亏损,换来了在IC产业核心技术领域突破。下蹲是为了更好的起跳!

亏损只是表象 经营全面向好

从财务报表看,领航科技已经连续亏了3年。去年亏了591万元、2018年亏了862万元,2017年亏损430万元。

不过仔细分析去年的财报可以发现,领航科技的除了亏损之外,各项经营指标与去年同期相比均呈现上涨趋势。

毛利率方面提升3.5%,从上一年的15.05%增至17.56%。经营活动产生的现金流量净额由负转正,去年为1609万元,而上一年为-919万元。

存货周转率由上一年的3.7上升至3.92。存货周转率越高,表明企业存货资产变现能力越强,存货及占用在存货上的资金周转速度越快。

应收账款周转率由2018年的3.34上升至4.23。一般来说,应收账款周转率越高越好,表明公司收账速度快,平均收账期短,坏账损失少,资产流动快,偿债能力强。

货币现金方面,2018年年底公司拥有2318万元,到去年年底涨至4240万元。而负债方面,公司只有短期借债3000万元,没有任何长期负债。

应收账款较去年同期降幅达35.2%。领航科技表示,主要原因是公司“两金”管控成效较大,加强了逾期款的催收和客户信用管控。

第一大支柱产品供不应求 跻身反光材料行业前列

2019年,领航科技营收收入达到1.32亿元,同比增长3.05%。这是一个说不上亮眼的成绩单。不过,仔细公司的收入构成可以发现,公司第一大支柱产品的增速接近20%。

领航科技主营微结构光学材料,主要有两大核心技术体系及其延伸产品。一是以高折射玻璃微珠为核心的新型反光材料,主要应用于道路交通、户外作业、海事采掘、广告建材、服装服饰等领域,包括高折射玻璃原料、玻璃微珠、反光布、反光膜及其他反光制品等;二是以微精密光学结构为核心的新型节能光学膜(片)材料,主要应用于液晶显示背光模组、LED 照明、建筑装饰、智能调光等领域,包括扩散板、智能调光膜、微透镜薄膜、3D 内雕膜、防雾膜等;三是以核心技术为基础开发的延伸产品,包括球形硅微粉、反光涂料、反光油漆、反光油墨等。

具体产品上,主要有反光布和玻璃微珠。其中,反光布为第一大支柱产品,去年收入接近8488万元,占总营收的64%,同比增长19.58%。

接近20%的增长率,还是在反光布因环保问题多次被叫停的背景下取得的。领航科技表示,反光布全年仍积压了大量的客户订单,出现供不应求的状况。

为了彻底产能问题,领航科技正在采取积极措施:一方面,在反光布产品生产车间安装在线环保监测系统,但有时会因设备故障或者天气影响出现超地方标准排放;另一方面,积极开展整改整顿,确保合法达标排放。与此同时,极力压缩整改周期恢复生产,抢抓生产时效。

近几年来,随着国家加大对集成电路(IC)的支持力度,IC迎来最好的时代。这给领航科技带来更大的空间。据前瞻产业研究院《中国反光材料行业分析报告》披露,未来反光材料的市场空间将进一步得到拓展,预计在 2022年,国内市场规模将达到 96.91 亿元。

领航科技表示,目公司主营的反光材料已跻身国内行业前列,产业链全线贯通,同业竞争优势明显,发展潜力大。

高端领域上半年量产 打破国外封锁

真正的核心技术是买不到的,产业向中、高端发展离不开自主创新。

近年来,我国IC产业发展越来越快,越来越强,华为麒麟芯片已经可以媲美高通的骁龙,龙芯已经在关系到国家安全领域的广泛应用,国外对我国在IC核心技术领域实行了严密的封锁。

领航科技对此有非常深刻的理解。

球形硅微粉,是一种用于大规模集成电路的封装领域的新型粉体材料。国外对球形硅微粉的球化技术、关键装置采取了技术封锁,对工艺装备核心部位进行了封闭式管理。因此我国高端球形硅微粉主要以进口为主。

压力就是动力。2015年5月,领航科技对熔融型球形硅微粉进行立项研发。之后基本是一年一个台阶。在 2017 年内已完成技术论证、料性分析、分散性测试及熔融火焰场温控制技术、燃烧器改造优化等工作,已形成实验室产品。在 2018 年度新增工业化设备进行工业化小批量试制。2019 年 4 月起已送小样给客户进行指标分析,并根据客户反馈对产品进行多次优化试验分析和改进。2020 年将落实特制燃烧器的安装调试工作以及成球工艺的定型化试验,计划在 2020 年上半年完成量产前工艺的验证验收工作,填补国内技术空白,形成小批量产销。

可以说,领航科技在这项广泛应用于电子封装、电路基板的关键材料球形硅微粉核心技术方面已获重大突破,彻底打破国外封锁垄断。

您必须 [ 登录 ] 才能发表留言!