【紫米财经 文/蒋春晓】2月14日,近日,金三江(301059)公布了2022年年报,公司营收净利双增,在规模扩张的同时资金方面略显捉襟见肘,货币资金减少同时借款增加。原材料的持续上涨给公司毛利率带来不断下滑的压力。好在公司的研发有实效,毛利率在行业内保持领先。随着新产能的投产,如果原材料企稳,公司今年业绩的保增长几无悬念,而新增产能的消化将成为公司今年主要难题。

净利润增长30.51% 资金仍不宽裕

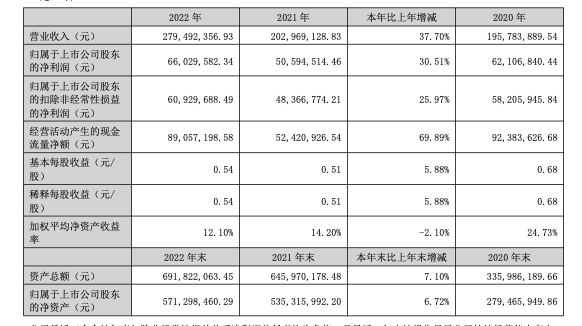

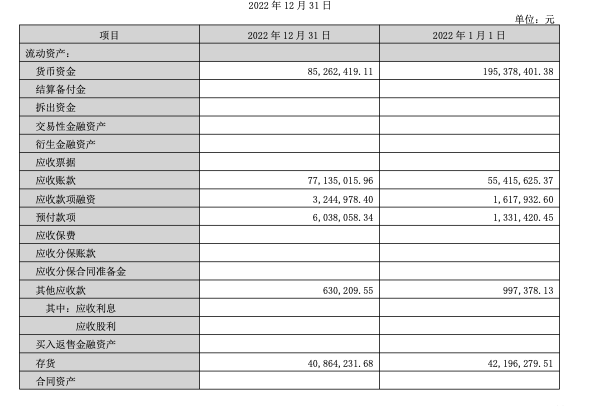

虽然本报告期,公司归属于上市公司股东的净利润6602.96万元,同比增长30.51%。不过公司账上现金不增反减,报告期末,公司货币资金8526.25万元,比报告期初减少17.93%,约减少1.1亿元,同时报告期末长期借款1660.39万元,同比增长2.40%,主要系新厂项目投入。同期固定资产增长32.89%,约为2.67亿元,主要系新厂不动产转固所致。

此外,根据公司2023年度向银行申请综合授信额度的公告显示,2023年度公司(及子公司)拟计划向各大银行申请不超过5亿元人民币的授信额度。

去年年初,公司与招商银行股份有限公司佛山分行签订了《授信协议》,约定向公司提供2.5亿元人民币的授信额度,授信期间为60个月。近期因变更抵押物重新签订了最高额抵押合同。

年报数据以及公司在资金方面的种种动作可见,公司现金并不宽裕。

业绩持续增长 新产能消化是难题

从年报主要数据来看,公司经营业绩可圈可点。报告期公司营收2.79亿元,同比增长37.7%,归属于上市公司股东的净利润6602.96万元,同比增长30.51%。近三年公司营收稳步增长,净利润经历2021年的下滑之后反弹,2022年净利润达到近三年来最高水平。

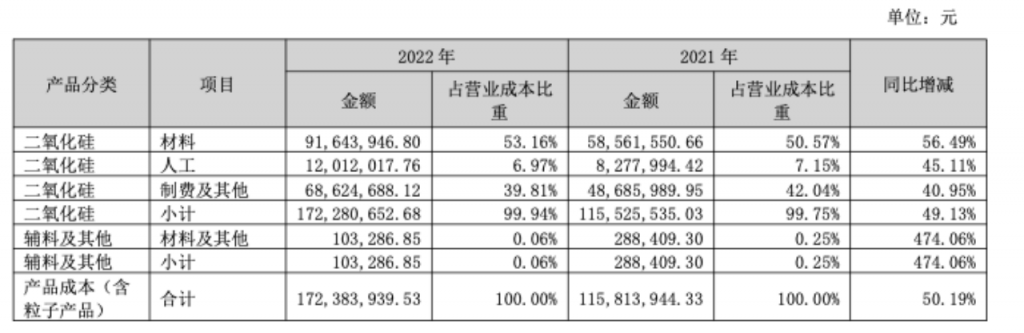

不过,有个关键指标持续下滑不得不关注,2022年公司主要产品二氧化硅的毛利率为38.22%,同比减少4.71%。2021年主要产品二氧化硅的毛利率为42.93%,同比减少9.10%。当然,年报数据显示,公司毛利率下滑主要原因是原材料上涨,其中,2022年二氧化硅材料成本约为3309/吨,而2021年为2538/吨,增幅约为30.38%。2022年销售价格约为9833/吨,2021年为9023/吨,增幅约为8.98%,远不及原材料的上涨。

如果未来原材料价格趋于稳定,加上新增产能,今年公司业绩可以有保障。

不过如何消化新增产能是一大难题。据统计,我国二氧化硅消费量2014-2020年复合增长率为8.06%。二氧化硅行业市场规模2014-2020年复合增长率为10.58%。公司主要产品主要用于牙膏领域、高端工业领域以及食品药品领域,其中牙膏行业营收占比高达99.29%。

招股书披露,本项目预计第三年可顺利实现投产,当年达产30%,第四年达产50%,第五年开始产能完全释放。新项目设计产能6万吨今年投产30%的话,今年将新增产能1.8万吨。2022年公司的销量为2.8万吨,销量增长25%。要消化新增的1.8万吨,增幅要高达64%。

数据显示,目前中国沉淀法二氧化硅生产企业中,5万吨以上规模企业数量达16家,年产能达177.1万吨,占比高达71.12%;产量达129.15万吨,占比高达78.9%。2-5万吨规模企业达17家,年产能达50.1万吨,占比为20.12%;产量达23.67万吨,占比为14.46%。可见,目前产能并未饱和,还有接近75万吨的空闲产能。就体量而言,公司2.8万吨的产量规模处于中下水平,新增产能的消化将成为一大难题。

一年新增专利19项 毛利率显著高于可比公司

报告期内公司及子公司新增授权专利19项,其中发明专利18项,实用新型专利1项。截至报告期末,公司及子公司累计获得国家专利122项,其中83项发明专利、国际发明专利1项、38项实用新型专利。公司在2022年获得三项广东省名优高新技术产品证书、“第二十三届中国专利优秀奖”“肇庆市高新技术行业诚信示范企业”“省级企业技术中心”“国家知识产权优势企业”等荣誉。此外,公司申报通过了多项政府及协会的项目,包括高新技术企业认定、创新型中小企业认定、中国轻工业联合会科学技术奖项目、国家知识产权优势企业、肇庆市高新技术行业诚信示范企业、省级企业技术中心、广东省高新技术企业协会科学技术奖等。公司自主研发的“高清洁性牙膏级二氧化硅”项目被广州科泰科技创新研究院的评审专家评价为国际先进级别,并通过科技成果的评价。

据介绍,公司建成了4700多平米的研发实验室,配备了多种功能的实验室,其中包括可容纳约100人同步小试反应的研究实验室、各领域独立的应用端实验室、中试实验线、理化指标检测室、各种功能的仪器室等,并配备了先进的仪器和研发设备,快速高效的提升产品市场转化。目前有四个在研项目,其中低粘度高吸油值磨擦型二氧化硅的研发已经结题验收,二氧化硅替代磷钙的研究、高分散二氧化硅微球的研发、一种高透明抗黄变硅橡胶用二氧化硅的研发等三个项目处于在研阶段。

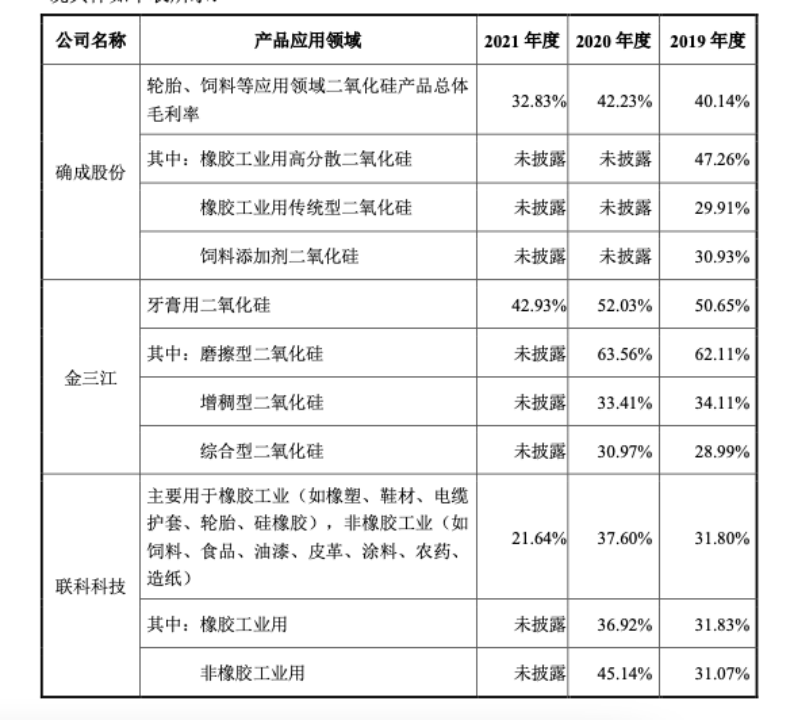

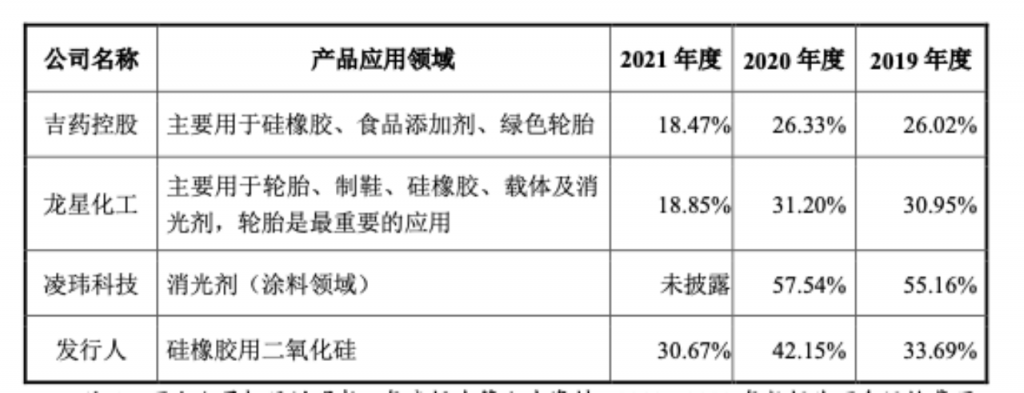

据招股书资料显示,公司2018年-2020年主要产品的毛利率均在50%以上,而行业均值在30%-40%,当时公司称牙膏用二氧化硅定制化属性较强、质量要求高、技术壁垒较高、生产工艺相对复杂,因此发行人的综合毛利率相对其他行业领域较高。近些年行业毛利率均有不同程度下滑,据各公司年报数据显示,2021年金三江公司主要产品二氧化硅的毛利率为42.93%,同期可比公司确成股份主要产品二氧化硅的毛利率为32.83%,远翔新材毛利率为30.67%,吉药控股毛利率为18.47%。龙星化工毛利率为18.85%。金三江仍显著高于行业水平。

此外,作为上市公司,持续分红是一大优势,公司拟定的2022年度利润分配预案为每10股派发现金股利3.00元(含税),同时以资本公积金向全体股东每10股转增9股,不送红股。

2021年公司向全体股东每10股派发现金红利2.50元(含税),不送红股,不以资本公积金转增股本。公司2021年9月上市,上市年限较短,分红记录有待持续关注。

您必须 [ 登录 ] 才能发表留言!