对,你没看错,作为一个投资者,我喜欢国企,而不是私企、互联网企业,这其中就包括一些大家耳熟能详的大公司,比如:

阿里巴巴、腾讯、百度、小米......

看到这里,可能有人会感到不解——这些企业难道不是中国企业的典范么?高增长,高回报......不会是吃不到葡萄就说葡萄酸吧!

酸葡萄心理,可能有一些吧。但这并不是主要原因,更多的原因在于,相比于阿里巴巴、腾讯、百度、小米......我更愿意相信国企。那么,国企有哪些品质值得我相信,私企中又有哪些特点导致我不信任它呢?

我为什么相信国企

谈起国企,可能很多人第一时间想到的是臃肿、低效......我不知道这种情况是否真的存在,但即便存在,我也不会为他们辩护,国企又没给我钱。

相信国企,并不是说国企没有缺点,人无完人,任何企业都会有缺点。但只要缺点不致命,同时优点足够吸引人就行了。

竞争性的掌舵人职位01

私企固然更具有竞争性,但有一个职位例外——公司的掌舵人。

请允许我用掌舵人这三字来描述一家公司的最核心领导者,而不是具体的职位名称,比如董事长、总经理、CEO等。因为一家企业有可能是董事长说了算,也有可能是CEO。一般而言,私企的最核心领导者是大股东。

私企的掌舵人没有竞争性,这并不是什么秘密。只不过大家没有注意而已。但作为投资者,这是一个必须考虑的因素。原因很简单,干不好不换人,这不符合常理。

那么,你有什么办法换掉私企的掌舵人或者说大股东呢?

除了他自己主动放弃大股东之位或者放弃部分或全部投票权,是不是没有任何办法?只要我是公司大股东,无论公司业绩多差,只要我不想退,你想怎么个样?比如说当当,虽然夫妻俩经常上新闻,但除了李国庆和俞渝,谁能掌舵当当呢?

国企就不一样,虽然作为一个小散,我同样不能左右国企的掌舵人选,但重要的是有人可以——你不想干,想干的人多得是。

更加透明的财务信息

02

瑞幸咖啡、獐子岛、天神娱乐、雏鹰农牧、东方金钰、天邦股份......如果你关心股市,想必不会对这些公司感到陌生。这些公司财务表现不佳的原因也各不形同,比如COO造假、猪饿死了、猪瘦了等。

不过如果你仔细观察,就会发现,是不是没有国企的身影?

上述企业确实都不是国企。所以这里出现了一个很有意思的问题, 虽然很多人认为私企相对廉洁,但为什么这些听起来就让人发笑的财务问题,比如猪饿死了,老是出现在私企呢?

由于话题的敏感性,本文并不会过多的纠结于该问题,更多的只是说明一种现象,那些让人啼笑皆非的财务问题,往往都是发生在私企的。财务透明需要制度保障,在私企,财务人员只需要对实控人负责。但是国企并不一样,你需要对很多人负责。

稳定的现金分红

03你说公司有钱,有什么办法证明么?

还有比发钱更直接、更有效的办法么?这就是现金分红。

作为一个散户,其实我们从上市公司获益的方法并不多,无非就是股价的上涨和现金分红。股价上涨不仅依赖业绩,更依赖前景,甚至还有一些运气成分。但分红不一样,既然你业绩好,为什么不分红或者只拿很少的现金分红?

那么,哪些企业在分红方面做得更好呢?

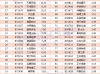

当然是国企了。今年分红金额排名前十的企业,均为国企,其中工商银行以936.62亿元分红额稳坐A股“分红王”宝座;贵州茅台每股分红17元,是每股派现最高的A股上市公司。

为什么上市公司要分红呢?先不谈回报股东,我们先谈法律——这是法律鼓励上市公司这么做的。

新证券法第91条明确指出,上市公司应当在章程中明确分配现金股利的具体安排和决策程序,依法保障股东的资产收益权。

《上市公司监管指引第3号——上市公司现金分红》第五条规定:

上市公司董事会应当综合考虑所处行业特点、发展阶段、自身经营模式、盈利水平以及是否有重大资金支出安排等因素,区分下列情形,并按照公司章程规定的程序,提出差异化的现金分红政策:

(一)公司发展阶段属成熟期且无重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到80%;

(二)公司发展阶段属成熟期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到40%;

(三)公司发展阶段属成长期且有重大资金支出安排的,进行利润分配时,现金分红在本次利润分配中所占比例最低应达到20%;

公司发展阶段不易区分但有重大资金支出安排的,可以按照前项规定处理。

在有关部门的推动下,近年来A股也来越多的上市公司开始分红。2019年,A股市场共有2608家上市公司进行现金分红,占全部上市公司数量75.14%。所以总体来看,A股分情况良好,但国企的分红更加诱人。比如五大行,今年的股息率普遍都在5%左右。

不过,那些在国外上市的互联网公司就不一样了。比如阿里巴巴,自2014年在美国上市至今,还没有进行过现金分红。

质押率低

04

如果一家公司的实控人将绝大部分的股票用于质押融资,我该相信它么?

我无法回答这个问题,但我知道出现重大财务问题的公司,其实控人的质押率一般都比较高,比如说瑞幸咖啡。

根据中国基金报报道,4月8日高盛发布报告称,瑞幸咖啡董事长陆正耀旗下的家族基金Haode Investment因为股票质押贷款发生违约,金额高达5.18亿美元(差不多37亿人民币)。浑水在今年初发表的报告中质疑瑞幸高层质押了49%所持的股票,该批股票以当时的股价计算价值达25亿美元(约194亿港元)。

相比于私企,国企在质押方面的表现就要好得多。因为有关部门对此有着严格的规定,比如国有股东授权代表单位用于质押的国有股数量不得超过其所持该上市公司国有股总额的50%;国有股东授权代表单位办理国有股质押备案应当向省级以上主管财政机关提交文件等。

但是私企没有这些规定制约,只要实控人愿意,他可以质押全部的股份。在A股,实控人质押率在90%以上的公司并不少。

为什么不喜欢私企

上述提到的国企的优点,自然就是私企的不足之处了。但有一点还需特别提及,即各种跨界投资。至于哪些公司喜欢跨界投资,此处就不点名了。

相比于私企,国企虽然也存在跨界投资现象,但对跨界投资谈不上热衷,最起码除了专业的投资公司,没有出现拿出几千亿进行投资的现象。同时,我国在内部也对国企跨界投资有所制衡,比如在2018年对某大佬的处分中,就明确指出,其违背金融工作方针政策,盲目扩张、无序经营导致公司严重偏离主责主业。

对于上市公司来说,跨界投资风险可能远大于收益。一般来说,跨界投资是不会对公司主业带来益助的,否则就不会叫跨界了。而公司的估值,是根据主业进行的,简而言之,投资者总不可能因为一家食品公司投资了一家互联网公司,就按互联网公司的估值方法对食品公司进行估值吧,所以跨界投资可能是无益于股价的。

最终上市公司从跨界投资中获得收益的情况可能只有一种,即财务收益。不过能否有财务收益是一件不确定的事情,毕竟一个能管好食品公司的人,并不一定能管好互联网公司。

那么,某些公司为什么热衷于跨界投资呢?

跨界投资带来的利益输送问题01

假设你是一个专业的金融人士,这时一家上市公司的实控人找到你,向你表达了这样的诉求:

虽然公司账上有大笔资金,他也是公司的实控人,但持股比例却较低(比如AB股架构),如果采用现金分红的股利分配方式,实控人能拿到的资金有限。所以他想用一种合法的方式,从上市公司拿到更多的钱。

作为一个专业的金融人士,这时你很有可能向他推荐投资。这里当然包括投资同行业的公司,但天下行业茫茫多,当你决定大规模投资时,大部分投资可能就是跨行业的。

但问题是,跨界投资可能会带来利益输送问题。

如前文所述,跨界投资极有可能对公司主业、股价没有任何作用。所以从必要性上来说,大规模的跨界投资是不必要的,除非公司想转型成为一家金融公司。不过这里要补充一句,全球最大的投行之一的高盛,滚动市盈率是9.10倍(2020年5月31日),中国最大的证券公司之一的中信证券,在港股的滚动市盈率是13.67倍(2020年5月31日)。

虽然对上市公司可能无益,但上市公司实控人来说,却可能不是这样。

上市公司如果收购一家非上市公司,会披露被收购方的主要股权情况。假设这家被收购的公司的主要股东中,有一家叫做某某投资有限公司。从名字上来看,这是一家投资公司。问题就出在这里,某某投资有限公司的主要管理者和股东的情况是需要披露的,但并不需要披露出资人(LP)的情况。所以我们也就无从知道上市公司的实控人与某某投资有限公司的LP的关系了。

另外,上市公司也不是所有的对外收购和投资都需要披露。简单来说,你在二级市场花1万元买入一家上市公司的股票,上市公司不可能因为此事专门发公告,某某某买入了我公司1万元股票,只有到达了一定规模上市公司才需公告。收购、投资也是一样,只有到达了一定的资金规模才需要披露交易的具体情况,而对于一家市值几千亿、几万亿的公司来说,即便是几十亿、上百亿的投资,它可能也无需披露具体的交易情况。

当然,可能存在问题并不一定代表有问题,这是两码事。 转载、合作请联系QQ:2572656625

您必须 [ 登录 ] 才能发表留言!