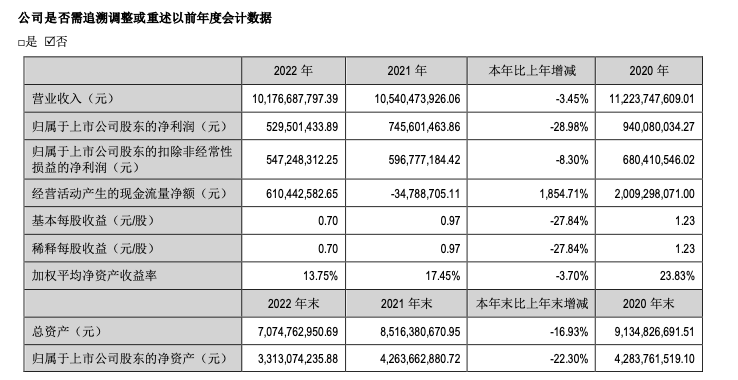

【紫米财经 文/蒋春晓】近日,九阳股份(002242)发布了2022年报,公司实现营收101.77亿元,同比下滑3.45%;实现利润5.83亿元,同比下降26.2%;实现归属于上市公司股东的净利润5.3亿元,同比下降28.98%。

公司已经连续两年营收净利下滑。2022年核心品类线上市场份额显著下降,主营业务进入瓶颈期。公司希望通过布局中高端产品来突破,但从数据来看,高端化不顺。2022年营业收入101.77亿元,同比下滑3.45%,其中毛利率最高的食品加工机类产品营收下滑幅度更大,同比下滑7.5%。

盈利能力下降,高端化不顺,公司账上的资金逐年减少,近两年已经减少了16.37亿,还剩15.7亿。公司经营陷入“吃老本”困境。

传统业务遇瓶颈 市场份额下滑

九阳股份曾发明了世界上第一台豆浆机,小家电市场上也一度形成“美苏九”三足鼎立的局面。然而,随着竞争加剧,九阳股份的市场份额被吞噬,近两年,公司营收和净利持续下滑。

奥维云网数据显示,2022年内,九阳股份的核心品类线上市场份额显著下滑。其中,豆浆机同比下降12.45%,破壁机同比下降6.59%,空气炸锅同比下降7.47%。

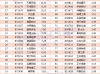

体现在年报上,五家小家电上市公司中,苏泊尔、新宝股份减收不减利,这两家的营收规模都超过九阳股份,净利润方面,苏泊尔已经连续三年净利润增长,新宝股份2022年净利润同比增长超两成。小熊电器2022年营收净利同比增长,增速大幅领先行业。北鼎股份与九阳股份营收净利双降,成绩垫底。

高销售费低研发费 高端化不顺

2022年九阳股份全面布局中高端产品线,希望突破业务瓶颈。不过从业绩来看,公司高端化路线不畅,高毛利率品类营收下滑幅度最大。

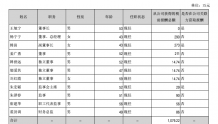

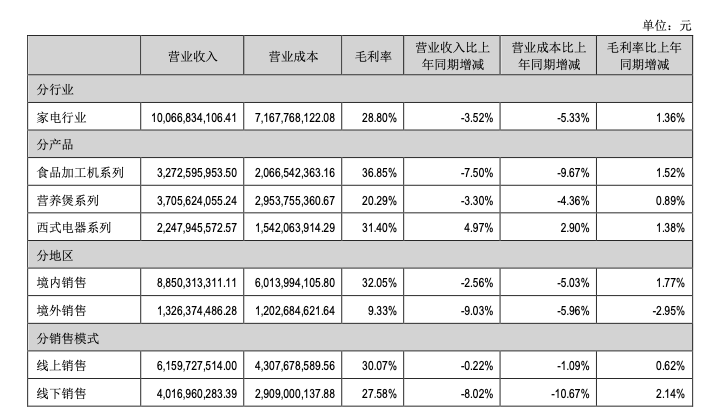

年报显示,在三大主营品类中,高毛利率品类营收下滑幅度最大,营收占比最高的品类毛利率最低。2022年公司实现营业收入101.77亿元,同比下滑3.45%;其中,西式电器类营收22.48亿,毛利率31.40%,同比增加4.97%;营养煲系列营收37.06亿,毛利率20.29%,同比下滑3.30%;食品加工机类产品营收32.73亿,毛利率36.85%,同比下滑7.5%。

这结果与公司高销售费低研发费的策略吻合。2022年公司研发投入3.9亿,营收占比位3.83%。同年,销售费用15.93亿元,约为研发费的4倍。2021年销售费用15.8亿元,为同年研发费(3.57亿)的4倍多。

账上资金大幅减少 经营靠“吃老本”

公司的盈利能力下滑,账上趴着的资金也持续大幅下跌。

年报数据显示,近两年公司净利率大幅下滑,从2020年的9.4亿,下跌至2021年的7.46亿,再下滑至2022年的5.3亿,盈利能力大幅下降。

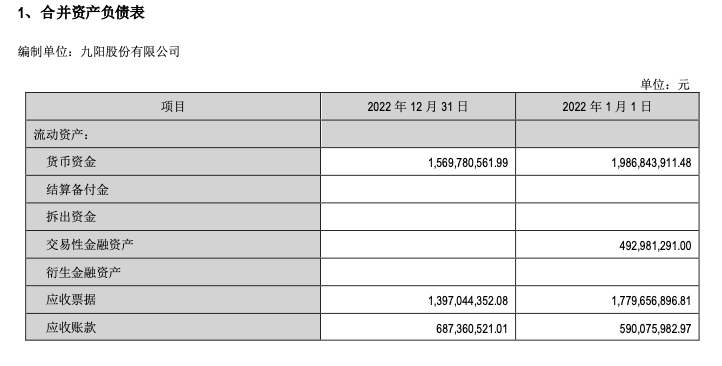

同时,账上资金也持续大幅减少。2020年期末,公司账上有19.6亿货币资金,12.47亿交易性金融资产,总计32.07亿;到了2021年期末,公司账上有19.87亿货币资金,4.93亿交易性金融资产,总计24.8亿,一年减少了7.27亿;2022年期末,公司账上只留15.7亿货币资金,这一年减少了9.1亿。

虽然公司没有借款,资金还算充裕,但近两年主业进入瓶颈期,高端化不顺,公司陷入“吃老本”的困境。

您必须 [ 登录 ] 才能发表留言!