【紫米财经 文/蒋春晓】近日,神州数码(000034)发布了2022年报,实现营收1158.8亿,同比下滑5.32%,实现净利润10亿,同比增长303.11%,扣除非经常性损益净利润9.21亿元,同比增长36.1%。

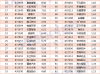

业绩增长的背后,公司仍面临严峻的资金压力。2022年公司资金缺口进一步拉大。目前公司所拥有的短期借款、长期借款和一年内到期的长期借款总额近130亿,是货币资金的3倍。

在经营方面,公司营收占九成以上的IT分销业务下滑,同比下滑7.33%,毛利率仅为3.32%。唯一值得一提的是,毛利率较高的云计算及数字化转型业务继续增长。2022年,云计算及数字化转型业务营收50.23亿元,同比增长29.3%。不过营收占比仅为4.33%,只完成了神州数码创始人郭为2019年“三年百亿”目标的一半。

目前,神州数码仍以分销业务驱动,云业务转型尚未成功,将直面资金和时间的压力。

资金压力突出 缺口扩大

本报告期,公司资金缺口继续扩大。

近几年,公司一直存在80亿左右的资金缺口。2022年,这个缺口进一步拉大到87亿。

财报显示,2022年期末,公司货币资金43亿,短期借款、长期借款总额更多,分别为83亿和41亿,加上一年内到期的长期借款5.8亿,总额近130亿,是货币资金的3倍。

2022年,公司短期借款下降了3.70%,神州数码表示,是本报告期根据整体资金需求降低借款规模。另一方面,长期借款增加了5.84%,主要原因是报告期新增银团贷款。

分销业务下滑 云业务未达标

神州数码做IT分销起家,是国内最大的IT分销商。2022年这部分基石业务增收乏力,毛利率仅为3.32%。另一方面,神州数码力推的云业务业务虽然实现增长,但远未达标。当前,神州数码仍靠分销板块驱动,离“云服务”公司还有很大距离。

2022年,IT分销业务营收1082.75亿,同比下滑了7.33%,营收占比为93.44%,毛利率仅为3.32%,这部分业务赚钱太难了。

财报中值得一提的是报告期公司云计算及数字化转型业务继续增长,实现营业收入50.23亿元,同比增长29.3%,营收占比4.33%。

不过分析这50.23亿营收,86.8%是毛利率较低的云资源转售(AGG)业务收入,达到43.60亿元,毛利率为7.2%;而毛利率更高的云管理服务(MSP)收入(毛利率47.5%)和数字化转型解决方案(ISV)收入(毛利率78.5%)分别为5.18亿元和1.45亿元,总共占比仅13.2%。

近四年,神州数码只完成了郭为“三年百亿”目标的一半,如果用“通过技术和服务,来实现100亿的收入目标,不想通过简单的云分销或者资金的方式来实现”的标准来衡量,差距就更大了。

当时,郭为提出了“用投资换时间”的策略,如今神州数码资金缺口扩大,云业务转型仍未实现“百亿拐点”,资金和时间都已经成为神州数码亟需解决的难题。

您必须 [ 登录 ] 才能发表留言!