导语: 倍施特干了携程、飞猪、e龙想干而不敢干的互联网汽车票业务,靠得是在地深耕+技术,两者缺一不可。

由于受地域限制太大,在线汽车票业务一直以来是携程、飞猪、e龙等在线票务巨头想涉足却又怯步的领域。

巨头们倾心汽车票业务,完全是因为这个行业规模太大。根据交通运输部最新数据显示,2019年上半年,我国公路完成营业性客运量65.3亿人次。

如果通过APP购买,这款App的日活将超过3000万。即使业务本身不赚钱,日活能增加这个量级,将会带来巨大的边际效应。

互联网巨头们干得不好,恰恰留给深耕细作的倍施特留下巨大空间。该公司连续3年加大研发投入,迎来公司第一大业务在线汽车票收入连续3年高速增长,2019年该项业务已占到公司总营收的89%。

在线汽车票:连续4年高速增长

2010年11月,上个世纪80年代同毕业于西南财经大学的崔震苍、张俊平夫妇创立倍斯特(倍施特的前身)。由于崔震苍在1993年至2008年期间曾在中国平安和中国人保工作,倍施特最初从事保险代理。

进入2015年后,倍施特开始通过设立、投资和收购方式先后控股四川倍施特智行科技有限公司、四川出门科技有限公司、贵州大迈科技有限公司、贵州大迈畅游科技有限公司、贵州黔东南大运畅行信息技术科技有限公司、四川倍施特美途科技有限公司。

由此,公司业务也变成票务代理服务业务、用车服务业务和智慧交通建设业务等3大板块。

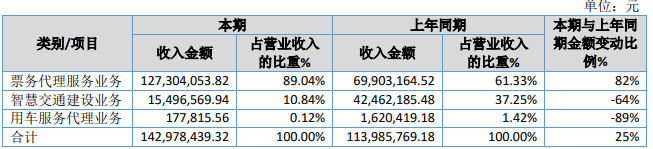

经过公司深耕细作之后,票务代理服务业务实现连续3年高速速度增长,并成为公司第一大业务。

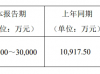

数据显示,2016年,倍施特票务代理服务业务收入仅有1889万元,2017年攀升至5118万元,增速达到171%。2018年票务代理服务业务收入已经接近7000万元,同比增长约20%。2019年该项业务收入恢复了高速增长态势,收入超过1.27亿元,同比增长82%,而且占总营收的89%。

据倍施特介绍,倍施特票务代理服务业务主要提供网上购票,自助终端购票、移动终端(手机)购票、 人工代理网点购票等。

研发成为倍增器

倍施特称,票务代理服务业务高速增长的主因是提高自有线上交易比例、深耕四川和贵州市场,以及快速拓展其它省域市场、复制商业模式,从而快速提升扩大收益规模。

这一切得益于倍施特掌握电子商务平台搭建以及相关终端设备的核心技术,具有较高的技术含量及技术壁垒。

要做到技术领先,靠的是扎扎实实进军研发投入。

倍施特透露,目前公司只有157名员工,而技术人员就达到70名,占比45%,这是一般的互联网都不敢想象的比例。

而在研发经费上,倍施特连线3年增加。2016年研发经费仅为238.5万元,2017年增加到613万元,2018年攀升至764万元,去年更是增加到778万元。从研发与营收的占比上看,2016年高达14.79%,2017年11.3%。这两年随着营收快速增长才降为了6.7%和5.44%。

倍施特的研发强度,放到3800多家上市公司中,排名都非常靠前。资料显示,2018年上市公司中,研发费占比超过10%的只有148家公司。

您必须 [ 登录 ] 才能发表留言!