事件

2020年3月6日,证监会发布了《关于全国中小企业股份转让系统挂牌公司转板上市的指导意见》就转板上市制度公开征求意见。《指导意见》主要内容包括三个方面。一是基本原则。建立转板上市机制将坚持市场导向、统筹兼顾、试点先行、防控风险的原则。二是主要制度安排。对转入板块的范围、转板上市条件、程序、保荐要求、股份限售等事项做出原则性规定。三是监管安排。明确了证券交易所、全国股转公司、中介机构等有关各方的责任。

点评

1、《指导意见》对于审核的严格性和有效性有一定的要求

《指导意见》对于转板上市审核机制的严格性做出了一定的要求:交易所应当建立严格的转板上市审核机制,全国股转公司比照上市公司要求强化精选层监管,交易所及全国股转公司之间加强沟通衔接,证监会加强对交易所审核工作的监督。

《指导意见》要求交易所与股转公司之间应当建立有效的上市审核沟通机制,就涉及的重要监管事项进行沟通协调,及时妥善解决转板过程中出现的各种新情况新问题,以确保确保审核尺度的一致性和转板的效率。

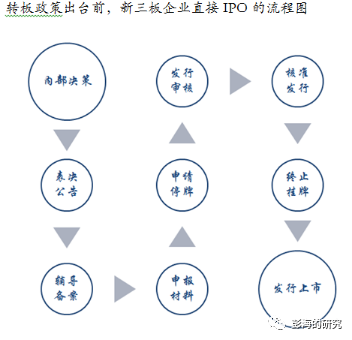

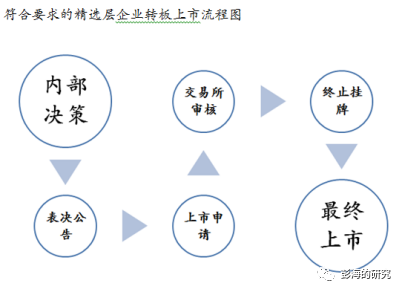

《指导意见》还指出,转板上市属于股票交易场所的变更,不涉及股票公开发行,依法无需经中国证监会核准或注册,由上交所、深交所依据上市规则进行审核并作出决定。按照《指导意见》的规定,转板上市程序主要包括:企业履行内部决策程序后提出转板上市申请,交易所审核并作出是否同意上市的决定,企业在新三板终止挂牌并在上交所或深交所上市交易。我们可以看到,相比于过去没有转板机制的情况,符合转板要求的企业转板上市的流程简化了不少。

2、转板机制促进多层次资本市场互联互通

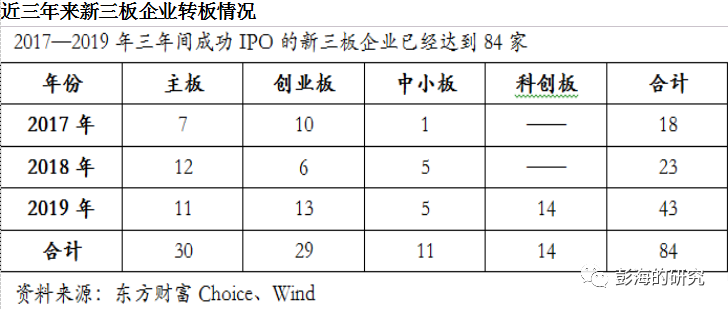

转板上市制度是新三板深改的核心措施之一。转板机制有助于充分发挥新三板市场承上启下的作用,2017-2019年三年来新三板已成功登陆主板的企业达到84家。其中以科创板为例,已在科创板上市的新三板挂牌公司有19家,科创板在审企业中新三板挂牌公司有31家,占科创板在审企业总数的35.23%。但此前,部分新三板挂牌公司到沪深交易所上市需要履行从新三板摘牌并经证监会重新核准或注册程序,在IPO审核过程中与其他企业无差异,摘牌再上市显著增加了企业成本。转板上市机制促进多层次资本市场互联互通、错位发展,提升资本市场服务实体经济的能力。

3、完善多层次资本市场促进一级市场投资

一级市场的投资目前主要是在二级市场或者并购实现退出的。由于在去资金池、去通道、去杠杆、消除多层嵌套等背景下,私募股权投资行业受到了不小的影响,尤以资金端最甚。从新三板成功转板的企业从上市辅导公告到正式上市平均历经了772天(约两年左右的时间),其中50%的企业历时约2—3年,30%的企业历时1—2年。10%的企业从上市辅导开始到正式登陆主板上市甚至需要历经超过三年的时间。完善多层次资本市场有助于缩短一级市场投资周期,资金效率提高,从而促进一级市场投资支持了中小企业的发展,推动企业创新,行业升级为我国迈向高质量的发展提供了资本活力。

4、转板机制激活新三板

转板上市制度的实施,形成多层次资本市场协同发展的合力,增强金融服务实体经济的能力,促进新三板市场功能发挥。从近期企业密集公告精选层动态加速增长,企业对于精选层的认可程度较高,同时从公告企业的分布情况来看,主要集中在创新层,进而验证前批次企业创新层企业具有前期优势,精选层为企业提供多一条资本市场融资的道路。同时转板最快实现需要大概一年半时间(预期七八月第一批精选层出台)。

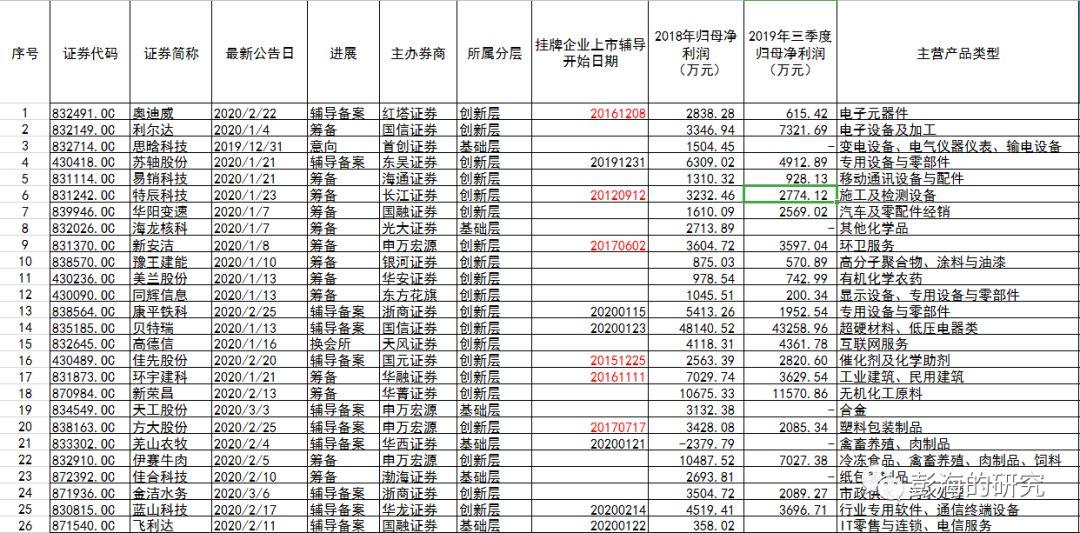

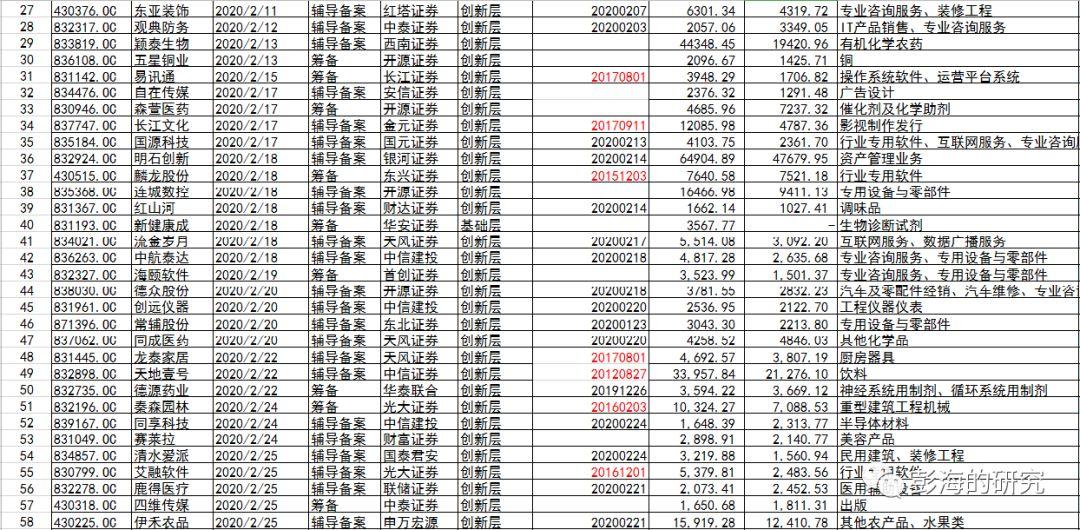

精选层动态一览:

发表回复

要发表评论,您必须先登录。