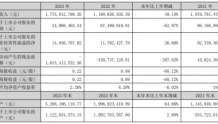

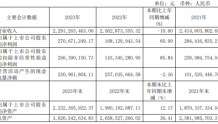

挖贝网2月23日,曙光数创(872808)发布2023年年度业绩快报,公告显示,2023年营业总收入为650,253,070.67元,比上年同期增长25.63%;归属于上市公司股东的净利润为104,505,835.74元,比上年同期下滑10.61%。

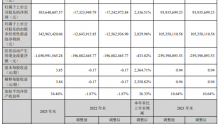

公告显示,曙光数创总资产为1,108,641,691.94元,比本报告期初增长23.06%;基本每股收益为0.52元,上年同期为0.65元。

根据科智咨询与中国信息通信研究院产业与规划研究所出具的《中国液冷数据中心市场深度研究报告》,2023年中国液冷数据中心市场将迎来53.2%的高速增长,市场规模将增长至154亿元(市场规模包括液冷服务器和液冷基础设施)。受益于数据中心市场规模的高速发展,同时公司增加销售队伍,加大推广力度,公司全年实现营业收入6.50亿元,比上年同期增长25.63%,其中冷板液冷基础设施产品全年实现收入1.90亿元,比上年同期增长430.66%。

根据赛迪顾问数据,2023年全球数据中心平均单机柜功率将达到20kW以上,单机柜20kW一般认为是风冷可解的散热极限,因此未来3-5年冷板液冷产品迎来快速发展期,在保证公司在浸没相变液冷领域优势地位的同时,过去1年公司积极布局冷板液冷市场,冷板液冷基础设施产品收入占比由上年同期6.92%升至本年的29.22%。但液冷市场仍处于产业初期阶段,各家厂商以抢占市场份额为目标,尤其是冷板液冷市场竞争较为激烈,导致公司整体毛利率与上年同期相比下降8.61%。

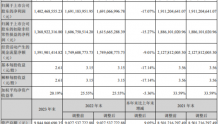

报告期内,股本增加151.19%,主要原因系资本公积转增股本,由7,962万股增至20,000万股。

挖贝网资料显示,曙光数创是一家以数据中心高效冷却技术为核心的数据中心基础设施产品供应商,主营业务为:浸没液冷数据中心基础设施产品、冷板液冷数据中心基础设施产品及模块化数据中心产品的研究、开发、生产及销售,以及围绕上述产品提供系统集成和技术服务。

您必须 [ 登录 ] 才能发表留言!