我国液压工业开始于20世纪50年代,已经经过了近70年的发展历程。总体而言,大致可以分为奠基创业、发展成长、快速成长三个阶段。50年代,我国液压行业刚刚起步,主要应用在机床和锻压设备行业;20世纪60年代后,液压技术的应用从机床逐渐推广到农业机械和工程机械等领域,原来附属于主机厂的液压车间有的独立出来,成为液压件专业生产厂,行业进入专业化生产体系成长阶段。进入20世纪80年代,在国家改革开放的方针指引下,液压行业在规划、投资、引进技术和科研开发等方面得到基础件局的指导和支持,从此进入了快速发展期。

21世纪以来,国家积极出台政策促进行业的发展,也加大了技术改造力度,逐渐形成规模较大的专业液压企业,已经逐渐形成规模较大的专业液压企业,海宏液压正是其中的佼佼者。作为一家专业从事液压阀研发、生产及销售的国家高新技术企业,海宏液压经过二十余年的技术积累和自主创新,现已成为我国液压阀产品覆盖面广、工艺技术领先、创新能力强的液压元件制造企业之一。

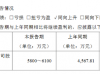

2020-2022年,海宏液压的营业收入分别为4.09亿元、5.42亿元和5.49亿元,复合增长率15.91%。2023年1-6月,海宏液压的营业收入为3.32亿元,同比增幅为21.44%,高于装载机、叉车同期销量增速,也高于同行业可比公司同期营收增速。

聚焦创新攻坚 打造高质量发展核心引擎

科技创新始终是工业发展核心力量,是企业持续发展的重要引擎,以科技创新为引领,将为企业发展提供不竭动力。

海宏液压自成立以来,就高度重视自主研发,公司汇聚了一批高质量的技术人才队伍,并建立了健全、完善的技术创新机制、研发管理体系,并通过持续加大研发投入和技术创新力度,推动公司技术、产品、工艺的开发和优化,在2020年至2022年三年内,公司投入了近亿元用于新技术、新产品的开发,根据液压行业发展趋势及客户和市场需求,聚焦主导产品,持续开展新产品、新技术、新工艺研究开发工作。

目前公司已经围绕主营业务积累了如高性能叉车多路阀设计技术、装载机定变量液压系统技术、高压大流量液压阀精密制造技术、液压阀智能化测试技术、全液压湿式制动技术、剪叉式高空作业平台旁路卸荷电磁直驱控制技术、叉车多路阀节能技术等一系列核心技术,涵盖设计、制造、测试及应用等多个方面,形成具有自主知识产权的核心技术群。截至2023年6月30日,海宏液压已拥有授权专利97项,其中发明专利35项、实用新型专利62项。

同时,公司将持续创新放在首位,始终根据液压行业发展趋势及客户不断更新的需求。针对国内行走机械制动阀长期被国外垄断的现状,自主研发全液压湿式制动技术,相比传统机械制动和气液制动技术,具有制动压力更大、精度更高、稳定性更好等优势,该技术已形成多项专利,产品在诸多头部企业得到批量应用。针对高空作业平台采购进口电磁阀存在的成本高、采购周期长等问题,公司自主研发剪叉式高空作业平台旁路卸荷电磁直驱控制技术,有效降低系统压力损失和采购成本,同时提高整机续航能力。

凭借持续创新能力,海宏液压的技术始终保持行业优势地位。公司成为了《液压传动阀的标识代号第1部分:安装面和阀孔》(GB/T14043.1-2022)、《液压阀安装面第2部分:调速阀》(GB/T8100.2-2021)和《液压阀安装面第3部分:减压阀、顺序阀、卸荷阀、节流阀和单向阀》(GB/T8100.3-2021)等7项国家标准、7项行业标准及1项团体标准的起草单位。

在多年深耕中,海宏液压也获得多项荣誉及奖项,被评为国家级专精特新“小巨人”企业、2022年度浙江省科技小巨人企业、2021年度浙江省“隐形冠军”企业、2021年度浙江省“专精特新”中小企业、工信部工程机械高端液压件及液压系统产业化协同工作平台成员单位、省企业研究院、浙江省企业技术中心、省级高新技术企业研究开发中心、浙江省博士后工作站等,并多次被杭叉集团、中联重机、广西柳工、山东临工、卡特彼勒、雷沃重工、斗山叉车等客户授予优秀供应商、科技创新奖、合作共赢奖等奖项。

丰富的技术创新成果不仅使海宏液压的市场竞争力获得较为有效的提升,赢得发展主动权,同时也使海宏液压所生产的液压产品拥有更高的功能特性和附加价值,带来更大的经济效益。

产品结构持续优化 发展动能不断增强

海宏液压深耕叉车和装载机液压阀领域多年,凭借积累的行业经验及前瞻性的市场判断,针对行业痛点,坚持自主创新,不断研发新产品,拓展产品应用领域。

凭借丰富的技术成果和实践经验,海宏液压的研发成果转化成效十分突出,公司以现有产品为基础,根据产品迭代需求,实现功能集成化,提高现有产品的市场适应性。目前公司已将核心技术成功转化为多路阀、先导阀、制动阀、转向控制阀、高空作业平台液压阀等系列产品,形成了几十个产品系列,上千种规格型号,产品具有流量范围广、工作压力高、操作方式多样、使用功能丰富等特点,广泛应用于工业车辆、工程机械、矿山机械、农业机械、环卫机械等领域。

同时,丰富的液压阀品种使海宏液压拥有液压阀集成配套能力,可根据客户需求提供成套液压阀产品组合。如装载机工作系统的液压阀包括多路阀、先导阀等;转向系统的液压阀包括流量放大阀、优先卸荷阀等;制动系统的液压阀包括充液阀、制动阀等。公司拥有完善的液压设计技术,可根据液压系统使用工况,采用多种设计、仿真模拟及测试匹配等技术手段,输出液压阀及配套产品组合,满足客户的个性化和多样化需求。

在此前,多路阀是海宏液压最主要的产品类型,但其毛利率总体上低于先导阀、制动阀、其他类型阀。随着公司产品结构的丰富和优化,近年来,公司高价值和高毛利产品的生产、销售收入占比提高,推动了公司业绩的持续提升和主营业务毛利率的持续提升。

2022年,在下游平衡重叉车、装载机行业销量下滑超10%的背景下,海宏液压凭借高价值和高毛利产品销售收入的提高,依旧实现业绩逆势增长,充分彰显了发展韧性与活力。

为提升生产效率、保持公司整体盈利能力及持续性,2020年至2022年,海宏液压针对清洗、珩铰、精磨外圆、测试等核心工艺环节投入机器设备金额分别为2,184.73万元、2,461.08万元和2,366.21万元,2023年度公司投入4,000万元以上的先进机器设备等固定资产,以提升核心工艺的生产效率、生产自动化水平以及加工精度,不断满足下游客户对产品质量的高要求,进一步拓展市场占有率,保持产品竞争力。

公司借助新购置的机器设备持续提高生产效率、产品性能和产品质量,着力提升高附加值产品的研发、生产及销售,持续对相关产品进行技术更新迭代、功能完善升级,综合优化产品结构和提升市场竞争力,为公司营业收入持续增长奠定可靠的产品基础。

从液压阀市场发展趋势来看,随着行业持续向着智能化、数字化、节能化、高效化发展,产业高端化变革已成为必然。海宏液压通过持续加大先进机器设备的投入,持续提高生产效率、产品性能和产品质量,持续对高附加值产品进行技术更新迭代、功能完善升级,综合优化产品结构和提升市场竞争力,为公司营业收入持续增长奠定可靠的产品基础。

产业协同整合 夯实长期稳健发展根基

伴随着工业与技术的发展,液压阀早已广泛应用于各行各业,在经济发展中扮演着重要角色。

根据中国液压气动密封件工业协会对协会重联企业液压元件生产价值量的数据统计,2021 年,在液压元件中,价值量分布最多的是液压缸,占比达到 46.48%,液压阀占比仅为 16.19%。根据华安证券统计国际流体力学会议的数据,从全球液压元件价值量分布来看,液压阀和液压油缸的价值量占比相等,而我国液压阀生产价值量与液压油缸相比差距较大。因此,液压阀是我国亟待国产化的重点领域。

作为装备制造业的重要支撑产业,国家高度重视液压产业的发展。近年来,国家相继出台一系列产业支持政策,以保障液压行业市场的可持续发展,鼓励液压行业实现高端元件自主保障。2021 年 7 月,中国液压气动密封件工业协会发布《液压液力气动密封行业“十四五”发展规划》,提出到“十四五”时期末,80%以上的高端液压气动密封元(器)件及系统要实现自主保障。国内液压企业持续加强研发投入,逐步由技术引进向自主创新方向转变,增强企业研发实力,提高产品竞争力。

在政策扶持下,我国液压阀企业通过多年来对国外先进技术的消化、吸收和创新,行业整体技术水平有较大提高,已经逐渐形成规模较大的专业液压企业,逐步实现了部分进口产品的国产化替代,依赖进口的局面正在日益改善。

2020 年及 2021 年,由于全球经济形势下滑,进口贸易受阻,国内主机客户积极寻找国内配套企业,我国部分液压阀厂商逐渐进入主机客户的供应体系,产品性能已得到下游主机客户认可。

从液压阀产业链情况来看,液压阀生产厂商处于产业链中游,上游产业主要为钢铁铸件、配件;下游产业主要为工业车辆、工程机械、矿山机械、农业机械、环卫机械等领域。

为紧紧把握国产化趋势和下游市场需要持续增长机遇,扩大公司产业布局,从而打造高质量发展战略优势和持续领先的市场竞争优势。海宏液压于 2020 年 3 月完成对安正铸造非同一控制下企业合并,公司于 2020年 12月完成对高宇液压同一控制下企业合并。安正铸造、高宇液压分别是海宏液压的液压阀产业链上游、同游企业,公司完成收购安正铸造、高宇液压后,通过协同整合原有客户及销售渠道、供应商及采购渠道,有效联动产研供销各生产经营环节,充分发挥产业协同效益、规模效应及竞争优势,不仅巩固了原有市场份额,公司开发新产品、新客户和新市场的能力也得到进一步加强,为公司营业收入持续增长奠定坚实的产业链基础。

业绩规模快速增长 分红彰显未来发展信心

持续稳定的现金分红,既体现了上市公司的实力,也增强了投资者长期持股的信心和获得感,彰显出公司长期稳定的成长性与内在投资价值,为资本市场高质量发展营造良好氛围。得益于监管部门的不断引导,近年来上市公司分红意愿、分红金额持续攀升。

不仅是对上市公司分红持鼓励态度,对于拟上市公司分红,上市审核也发生了重大的调整。在多年以前,有一种观点认为,IPO应当主要支持那些有迫切融资需求的企业上市,而对于现金流较好,报告期内还能进行分红的企业,上市及募集资金的必要性是不足的。

但这不仅与注册制的理念相悖,更限制了企业正当的分红权益。而且,如果有盈利能力、有企业担当和责任、乐于和股东以及员工共享发展成果的企业都不敢上市,或者上市前绝不能分红,只能上市后才分红,这不仅影响了IPO企业的质量,甚至会影响到许多公司股东和人才付出后获得分红回报的权利。

因此,后来上市审核对于企业上市前分红要求做出了简化。在目前适用的《监管规则适用指引——发行类第5号》中对于发行人在审期间分红主要是要充分论证“必要性和恰当性”。

“必要性和恰当性”其实关注的都是分红是否合理,如果企业盈利能力较强,在发展过程中可以兼顾企业发展所需下,又有着发展需要,那进行分红将有助于释放公司增长潜力,激发企业员工积极性与创新性,从而提高企业效益、增强企业效率、为企业发展注入更强动力,毕竟,现在企业竞争的实质是人才的竞争,一家企业要想发展壮大离不开高质量、高素质的人才的推动。同时,合理的分红,也有利于增强股东长期持股信心。

作为一家将人才为本落到实处的企业,在多年稳健发展的背景下,海宏液压一直积极分红回报股东,激励核心骨干员工,稳定经营管理团队,与员工和股东共享公司经营发展成果,自2008年开始至2019年,海宏液压已进行八次分红,共计派发15000万元。

2020 年 12 月和 2021 年 12 月,海宏液压分别设立安吉东颖和安吉临宏两个员工持股平台。2022年4月通过在全国股转系统挂牌并公开转让引入公众投资者,公司在报告期内再次进行了三次现金分红,分别是2020年末分红9558万元,占同期未分配利润56.18%。2021年6月末分红6690万元,占同期未分配利润49.87%。2022年6月末分红5193万元,占同期未分配利润35.73%。

持续稳定的现金分红离不开“硬气”的经营业绩。由于技术过硬、产品竞争力不断提高,在2020年至2023年上半年,海宏液压保持了较为高速的发展,公司分别实现营业收入40,854.73万元、54,188.45万元、54,887.89万元和33,160.79万元,净利润7,258.74万元、10,164.67万元、12,165.17万元和6,719.02万元,营业收入和净利润最近三年的年均复合增长率分别为15.91%、29.46%。在报告期业绩持续增长、盈利能力不断增强背景下,报告期内进行现金分红不仅可以增强投资者信心,也可以激励公司核心骨干员工,稳定公司发展,为公司发展注入更强动力。

实施分红后海宏液压积累的未分配利润仍然保持较高水平,合理兼顾了与员工和股东共享公司经营发展成果以及扩大生产规模、研发新产品、提高技术水平、先进设备投入等发面,从而为企业的未来发展奠定基础。

结语:

液压行业是装备制造业的基础配套性产业之一,也是装备制造业的核心产业。近年来,国家相继出台一系列产业支持政策,以保障液压行业市场的可持续发展,未来液压件制造领域以及配套液压铸件领域存在广阔的发展空间。

依靠良好的信誉、突出的技术创新能力、高效的生产能力、过硬的产品质量、丰富的产品种类及优质的服务,海宏液压的产品受到了市场的广泛认可,与包括徐工集团、安叉集团、杭叉集团、中国龙工、山东临工、山东重工、广西柳工、中联重科、三一重工、山河智能、比亚迪、海斯特、卡特彼勒、林德叉车等国内外知名主机厂商均保持长期、稳定、良好的战略合作关系。

在旺盛的下游需求下,海宏液压实现产销两旺,公司2020年至2023年1-6月,海宏液压液压阀的产能利用率分别为88.64%、110.65%、100.61%和120.6%,已基本满负荷生产,公司扩大产能满足市场需求已成必然。

招股书显示,此次,海宏液压拟创业板IPO募集资金主要运用于“年产63.33万件液压阀建设项目”、“年产10000吨液压铸造件技术改造项目”、“企业研究院升级建设项目”以及补充流动资金项目。随着募投项目的实施将进一步扩大扩大海宏液压业务规模、提高其市场竞争力。

您必须 [ 登录 ] 才能发表留言!